.gif)

2023年8月5日-8月7日,由内蒙古自治区政府、呼和浩特市政府主办的第一届世界奶业大会在呼和浩特农博馆举办。作为观察全球奶业发展方向的重要窗口,本次大会汇聚了全球优质奶业企业,全面展示了全球奶业的新技术和成果,现

8月7日,京东X飞鹤28天领“鲜“计划战略发布会在京东集团总部举行。会上,京东超市发布“奶粉28天新鲜“战略,与国产奶粉龙头企业飞鹤联合宣布将卓睿系列部分商品作为首批试点,共同推动国产奶粉品质升级的又一次飞跃。京

短短几年时间,儿童奶粉已经呈现出百家争鸣的局面,新兴品牌、头部婴配粉品牌等陆续布局儿童奶粉市场,配方升级、奶源细化等产品层出不穷。在不大的市场内,竞争格外激烈,也有一些品牌默默退出市场。不管是品牌,还是产品

距离新国标实施已经超5个月,根据行业相关数据,截止到2023年6月30日,国家市场监督管理总局共批准107家生产工厂的259个系列、749个婴配产品配方通过注册。目前,婴配市场呈现两大发展趋势:一是品牌集中度越来越高。在已

2023年已然过半,新国标的推进在奶粉行业掀起了阵阵浪潮,各家乳企身处其中却丝毫没有懈怠,不断挖掘市场需求、加大营销力度,持续开足马力抢占市场。在竞争越发充分的形势下,品牌所面临的挑战大于机会。但挑战之中往往暗

奶价持续下行,饲料成本却居高不下,再加上牛肉市场价格下降等不利因素影响,今年上半年,原料奶生产企业的日子不太好过。近期,现代牧业、中国圣牧、澳亚集团三家原料奶生产企业陆续披露了半年业绩预告,预期净利均出现了

近日,市场监管总局修订发布《婴幼儿配方乳粉产品配方注册管理办法》(以下简称《办法》),要求进一步规范婴幼儿配方乳粉产品标签标识。《办法》将自2023年10月1日起施行,在此日期前生产的产品仍可销售至保质期结束。那

当以伊利为代表的中国乳企闪耀世界舞台时,世界奶业的未来发展方向就已与中国乳业密不可分。8月4日至7日,以“创新合作、绿色低碳,推动世界奶业可持续发展“为主题的世界奶业大会将在“中国乳都“呼和浩特正式举行,全球

在刚刚过去的夏季达沃斯论坛上,蒙牛集团总裁卢敏放作为中国乳业代表受邀出席,并于“恢复自然的生存之争“对话会上发表关键性言论。围绕可持续发展的全球性战略,他分享了蒙牛集团实施的举措与现有经验,表达了蒙牛集团

7月26-27日,贝博儿新纯羊7月省区会议在西安圆满召开。本次会议围绕“凝‘新’力,战‘生’机“主题,深化“用生羊乳重新定义纯羊“的品牌理念,全面部署新纯羊上市后的战略布局,营销措施,及品牌塑造

7月31日,蓝河新国标婴幼儿配方产品蓝河绵羊奶粉、春天羊羊奶粉、姆阿普牛奶粉上市,与会嘉宾在上市发布会上共同探讨了行业新周期下奶粉品牌的高质量发展之路。蓝河乳业集团董事长陈立韬提出蓝河三大举措,“坚定品类领

随着新生儿出生率下滑以及婴配粉行业竞争进一步加剧,行业洗牌持续,特别是在三年疫情以及奶粉新国标实施的政策之下,倒逼相关企业加速调整市场策略,提升品牌声量以抢占更多存量市场。近日,和氏乳业入选“品牌新辉煌企业

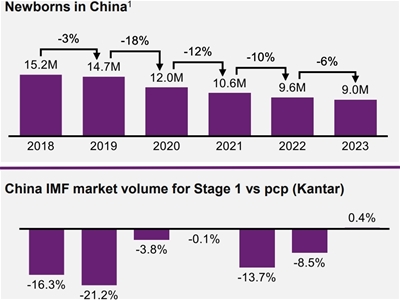

最近,国家统计局发布了2022年出生人口数据,结果如预期下降。这是我国自1962年以来首次出现人口负增长的情况。出生人数的减少预示着婴幼儿配方奶粉的消费人数也会下降。由于婴幼儿配方奶粉市场已经饱和,逐渐进入减量阶

儿童消费支出一直是中国家庭支出中相当重要的部分:对于八成以上有孩子的中国家庭来说,儿童相关支出占家庭总支出的30%-50%。儿童作为新时代的未来,满怀梦想,力求德智体美劳全面发展,而这一切的基础,均源于身体强健。

昨日,雀巢(NSRGY.US)发布最新财报,2023年上半年,公司总销售额增长1.6%达463亿瑞士法郎,自由现金流增加19亿瑞士法郎至34亿瑞士法郎,反映出库存水平的降低。上半年,雀巢有机增长率为8.7%,定价贡献率为9.5%,这反映了过

7月26日晚,达能发布2023上半年财报,上半年销售收入142亿欧元(约1124亿人民币),同比增长8.4%,其中价格因素贡献了9.4%的增长,销量与组合微降1.1%。财报中显示,在中国市场,婴幼儿营养品业务方面,爱他美继续稳健增长,市

“母婴店在售细分奶粉品类中,儿童奶粉渗透率较高为76.7%,是未来的增量核心之一。“并且,从今年1-4月淘宝+天猫儿童粉销售数据来看,儿童粉销售同比增长115.4%。另外,儿童粉线下渗透率较高,但销售占比低。因此,在细分赛

2023年7月22日,合生元营养与护理研究院(BINC)第七届年度研讨会在春城昆明召开。本届研讨会以“合你益起,共筑免疫“为主题,围绕婴幼儿免疫与肠道健康领域的国内外前沿研究、技术和应用,深入探讨学术界、产业界和临床

中国奶粉行业经营情况:行业整体经营情况较为稳定近年来,随着中国人口出生率降低,奶粉行业增量不断收窄。前瞻选取中国奶粉行业代表性上市企业的经营效益分析整个行业经营效益。这4 家奶粉上市企业情况如下:从我国奶

{kind=link}